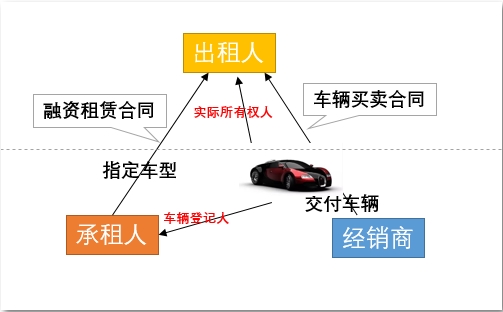

汽车融资租赁作为目前个人汽车消费的一种方式,近年来在国内发展迅速,以其独特的优势,成为促进汽车金融市场发展的重要推力。但现阶段汽车融资业务风控模型不成熟,相关法律法规尚不完善,业内纠纷频发,作

.jpg)

大数据风控,通常指的是在信贷行业中,不以传统的金融闭环数据和线下人工审核手段驱动的,而以互联网和大数据技术为基础,广泛整合各方面数据,从而辅助或直接进行对信贷申请的风险评估,完成自动化审批的手

银行停了 “高息高返” 后,对汽车金融市场产生了多方面的影响,具体如下:贷款购车优惠减少:“高息高返” 模式下,银行通过高额返佣,使经销商能以车价折扣等形式吸引消费者贷款购车。银行叫停该模式后

1.欺诈风险有部分恶意借款人要么利用虚假信息进行骗贷;要么等贷款下来之后,拆掉GPS设备,驾车逃逸;更有甚者,刚从某金融公司办理抵押贷款,转手拆掉监控设备又将该车辆二押给别的机构,或者将车辆买

在当前经济下行压力下,汽车金融行业整体呈现出资产规模收缩、业绩分化加剧的态势,但尚未出现系统性暴雷事件。一、行业整体承压与结构性分化资产规模持续收缩2022 年以来,受汽车行业景气度下滑、商业

在最不应该出现创新的租赁业,租赁公司齐声喊创新。这一景象称为“租赁创新病”。当下所有叫嚷创新的租赁公司,不是伪创新,就是诈骗犯。租赁是非常成熟的金融产品,有其典型特征。不是说租赁不能创新,租赁

负面影响(1)购车需求下降消费者收入减少或预期不稳定时,会推迟大宗消费(如购车),尤其是中低端市场。新车销量下滑直接影响汽车金融的贷款规模。二手车市场可能受到连带冲击,进一步压缩金融业务空间。

银行叫停 “高息高返” 车贷模式带来长期积极影响:6 月起,车贷 “高息高返” 模式被多地叫停,上海、浙江、江苏等多地的汽车经销商已接到银行通知,暂停相关合作。“高息高返” 模式存在诸多问题,